Nature 综述导读:FDA 批准第 100 个抗体药物!抗体药物的研究方向在哪里?

丁香学术

480

图一

从 1986 年 FDA 批准第一批单克隆抗体起已有 35 年的历史,抗体类药物每年占 FDA 新药批准的近五分之一。

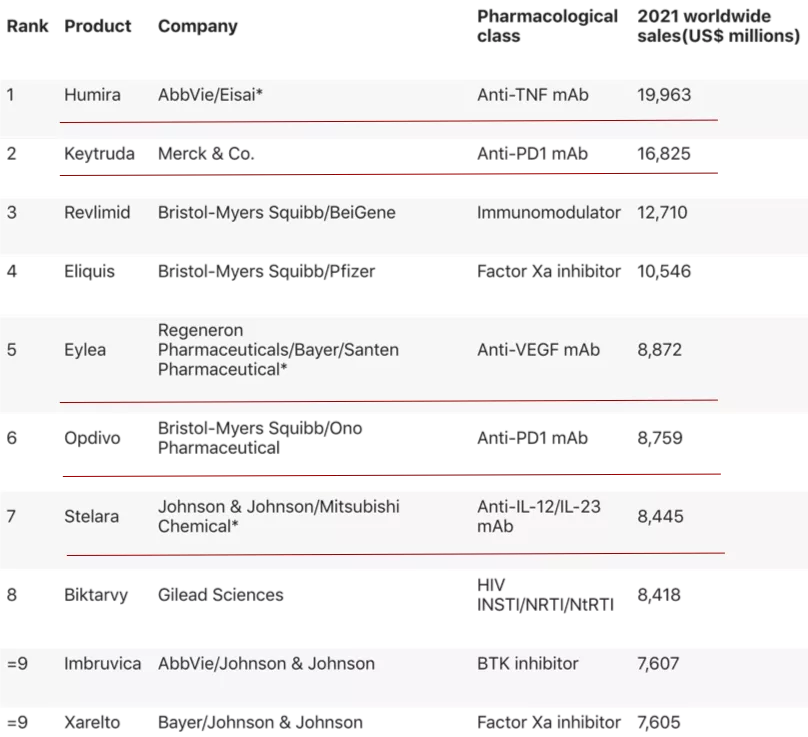

在这段时间里,抗体工程发生了巨大的变化。目前的抗体药物因具有高特异性,低不良反应的特点已成为近年来开发的主要一类新药。在过去的 5 年里,抗体已经成为医药市场上最畅销的药物。预估 2021 年全球十大畅销的药物中,就会有 5 个抗体类药物(如图二)。因此,随着抗体类药物被批准用于治疗各种包括癌症、自身免疫、代谢和传染病,治疗性抗体药物的市场必会呈现爆炸式增长的态势。

图二 Nature Reviews Drug Discovery 20, 10 (2021)

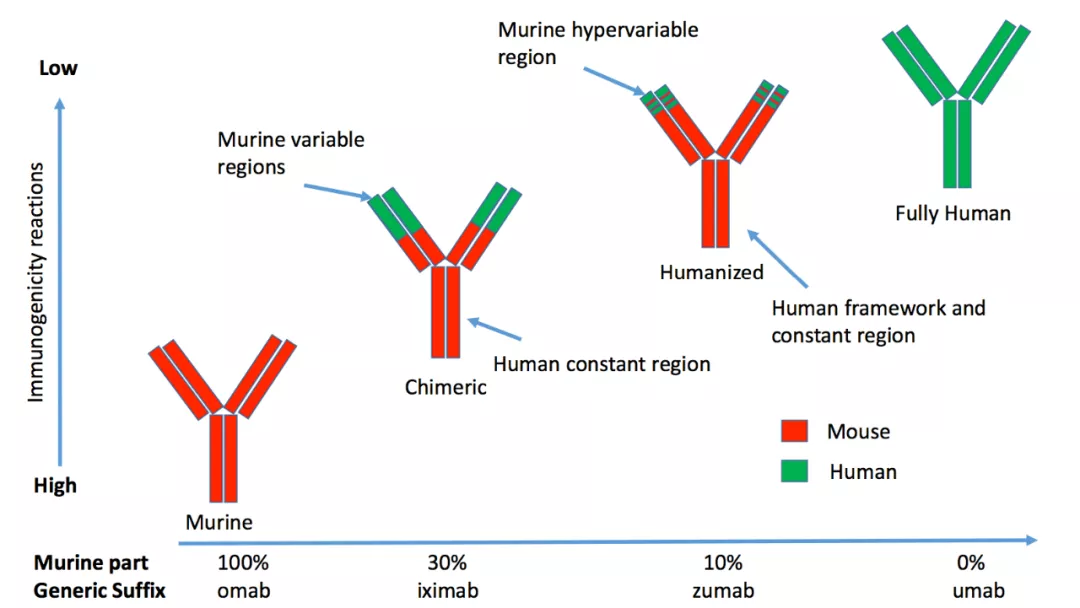

图二 Nature Reviews Drug Discovery 20, 10 (2021)单克隆抗体 (mAbs) 由 B 细胞产生,特异性靶向抗原。该产品能够得以大量生产制备归功于 Köhler 和 Milstein 于 1975 年发明的杂交瘤技术,该技术极大地提高了基础研究和临床应用的潜力,利用该技术,Schlossman 和他的合作者鉴定出一种针对特殊 T 细胞抗原的单克隆抗体 - OKT3,它针对的抗原便是 CD3。1981 年,他们在临床测试 OKT3 作为预防移植排斥的免疫抑制剂。1986 年,OKT3 改名为 muromonab-CD3,获得了 FDA 的第一个治疗性单克隆抗体批准。但是此技术生产的是鼠源性的单克隆抗体,用于人身上会有强烈的免疫反应,因此单克隆抗体经历了一段鼠源 - 鼠源人源嵌合体 - 全人源化改造的历程(如图三)。

图三 Current Clinical Pharmacology, 2018, 13, 85-99

图三 Current Clinical Pharmacology, 2018, 13, 85-99目前为止已有更多创新实用的生产全人源化单克隆抗体的方法被开发出来,比如利用噬菌体展示,基因改造的小鼠以及单个 B 细胞生产技术等(图四),这些方式生产的全人源化单克隆抗体成功转化到临床。在全球范围内,至少有 570 种治疗性单克隆抗体正在临床试验中,其中有 79 种治疗性单克隆抗体已获得美国 FDA 批准。

图四 Journal of Biomedical Science (2020) 27:1

自 1986 年的第一个获批单抗药物以来,FDA 直到 8 年后的 1994 年才批准第二种治疗性单克隆抗体产品。2013 年之前,每年也只有寥寥几个抗体获批上市,但是近十年以来,抗体的获批已慢慢开始变得稀松平常,平均每年约有 10 项批准。FDA 于 2015 年批准了第 50 种抗体,距离第一个抗体已经过去了 29 年。2021 年 4 月,随着葛兰素史克 PD1 阻断剂 dostarlimab 的批准,抗体药物仅用了 6 年多的时间就达到了 100 个,进入了「百抗」新时代(图五)。

图五 Nature Reviews Drug Discovery 20, 10 (2021)

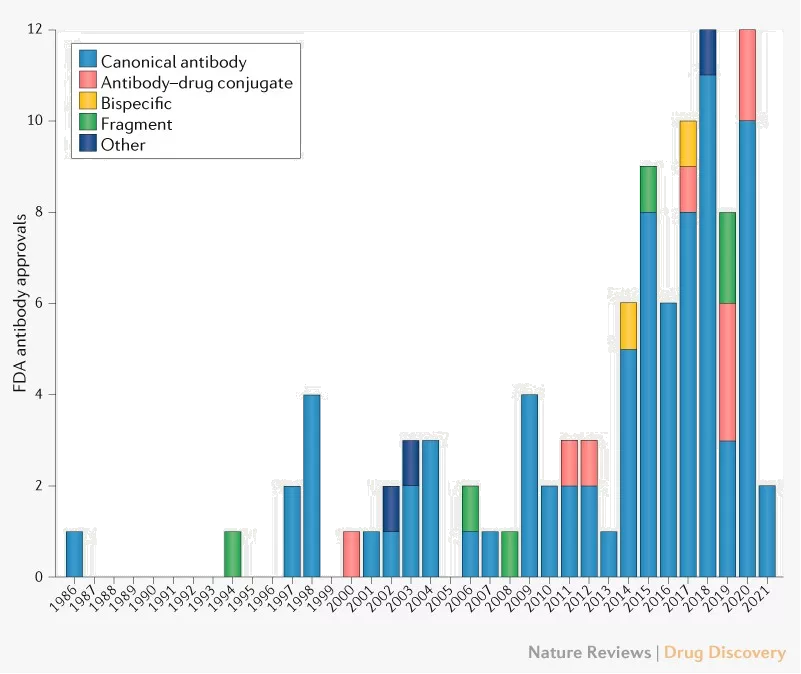

上面提到的 100 个抗体并不是单纯经典的单克隆的裸抗体(naked antibody),其中也包括了抗体片段已经工程化修饰抗体的各种偶联形式。其中包括有抗体药物偶联(ADC,迄今为止已经批准了 10 个 ADC 药物),双特异性抗体(Bispecific Antibody,迄今为止仅仅批准了 2 个双抗药物)以及抗体片段(Antibody Fragment)等等(图六)。

图六 Nature Reviews Drug Discovery 20, 10 (2021)

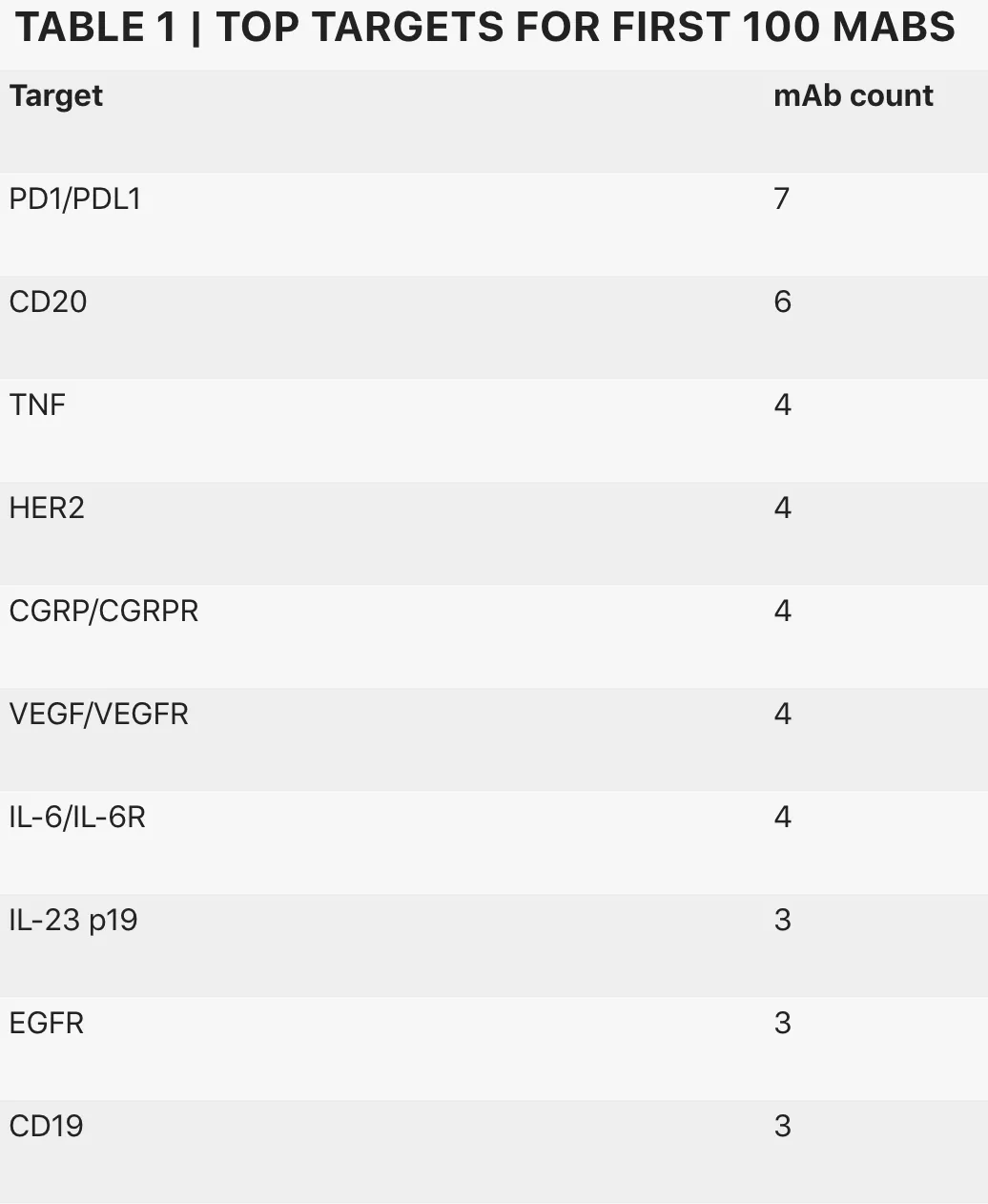

但是,抗体药物尽管已经达到了里程碑式的第 100 个,但是这些覆盖的靶点确实很有限。截至目前,其中的 10 个靶点 (配体及其受体对) 占获批量的 42%。其中排在首位的是 PD1/PDL1 免疫检查点抑制剂,共获批 7 个 (目前与降脂小分子他汀类药物并列获批)。同时,耗竭 B 细胞的 CD20 单抗有 6 个被批准(如下表一)。

表一:Nature Reviews Drug Discovery 20, 10 (2021)

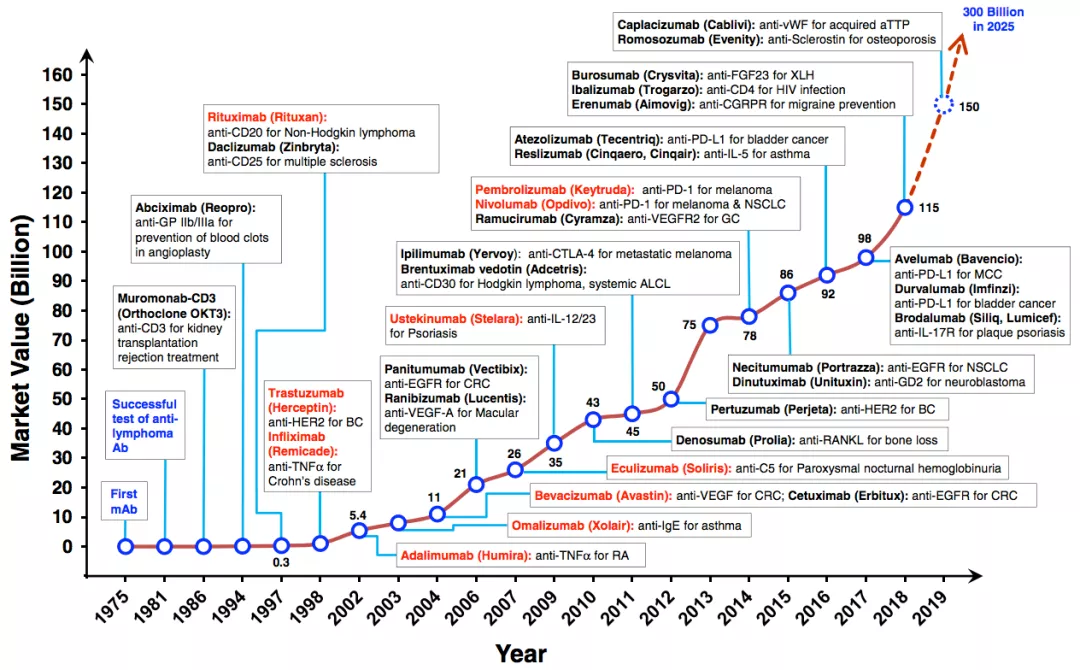

抗体药物发展至今,所带来的经济效益是令人眩晕的,如图七所示,抗体药物所带来的市场估值逐年攀高,预计到 2050 年将会产生 3000 亿美元的市场价值。举例说明:2019 年,默克公司的 PD1 阻滞剂 pembrolizumab 赚得超过 110 亿美元,到 2025 年可能赚得多达 240 亿美元。2019 年,百时美施贵宝的 PD1 阻断剂 nivolumab 盈利 80 亿美元,预计不久将突破 100 亿美元的门槛。还有一些免疫抑制剂靶点也特别成功,比如艾伯维针对肿瘤坏死因子的治疗风湿的阿达木单抗 (adalimumab),是目前行业最畅销的药物。该项目于 2002 年获得批准,2019 年盈利近 200 亿美元。强生生产的同样针对肿瘤坏死因子的 infliximab 比阿达木单抗早 4 年获批,2015 年,年销售额达到 100 亿美元的峰值,2019 年盈利仍超过 50 亿美元。

图七 Journal of Biomedical Science (2020) 27:1

来自抗体协会 (Antibody Society) 的数据显示,临床管道中也存在类似的大量内卷现象。目前有将近 870 种抗体在临床开发中,但其中大约 36% 的抗体集中在下表二的 10 个靶点中。PD1/PDL1、HER2、CTLA4、EGFR 和 CD20 仍然占据较高的比例。

表二:Nature Reviews Drug Discovery 20, 10 (2021)

癌症将继续占据抗体领域的主导地位 (图八)。尽管最近在心血管疾病 (PCSK9 阻滞剂) 和神经病学 (CGRP 阻滞剂) 领域在研或者批准了较多药物,但癌症仍占主导地位。2014 年以前,药物开发人员每年推进进入临床的癌症和非癌症抗体数量大致相同。然而,在过去 5 年里,癌症项目已经领先。例如,到 2020 年,进入临床的癌症项目是非癌症项目的两倍多 (106 个,51 个)。

图八:Nature Reviews Drug Discovery 20, 10 (2021)

随着 COVID-19 的到来,传染性疾病的应用有所增加。目前已有 20 多种针对新冠抗体产品投入使用,并一度将该病原体的刺突蛋白推入十大靶点名单。其中一些已经获得了 FDA 的紧急使用授权,但没有获得完全批准。然而,人们对传染病的兴趣是否会持续还有待观察。

图九:www.astrazeneca.com

尽管许多治疗性抗体会阻断受体与配体的相互作用,但模仿自然配体来激活细胞信号的激动剂抗体仍然遥不可及。尽管葛兰素史克 (GlaxoSmithKline) 最近在一项旨在促进 ICOS 信号传递的抗体激动剂的 III 期试验中遇到了困难,但研究人员乐观地认为,他们最终将会成功。药物开发人员也在抗体 - 蛋白质融合生物制剂方面继续攻关探索。抗体与细胞因子、受体配体、多肽等的融合可能开辟新的方向。

看似抗体类药物已经发展多年,但是现在看来它仅仅是个开始,未来 100 年肯定要比过去的 100 年发展更快。

参考文献

本文特邀药学速览公众号主编撰稿,笔名 forever,关注药学与生命科学前沿及科普趣闻。